![北京配资网 [国海能源开采]华阳股份(600348)2025年中报点评: 2025H1煤炭产销量同比上升、成本控制效果佳, 供电业务盈利提升明显](/uploads/allimg/250902/0212393001053E.jpg)

事件:北京配资网

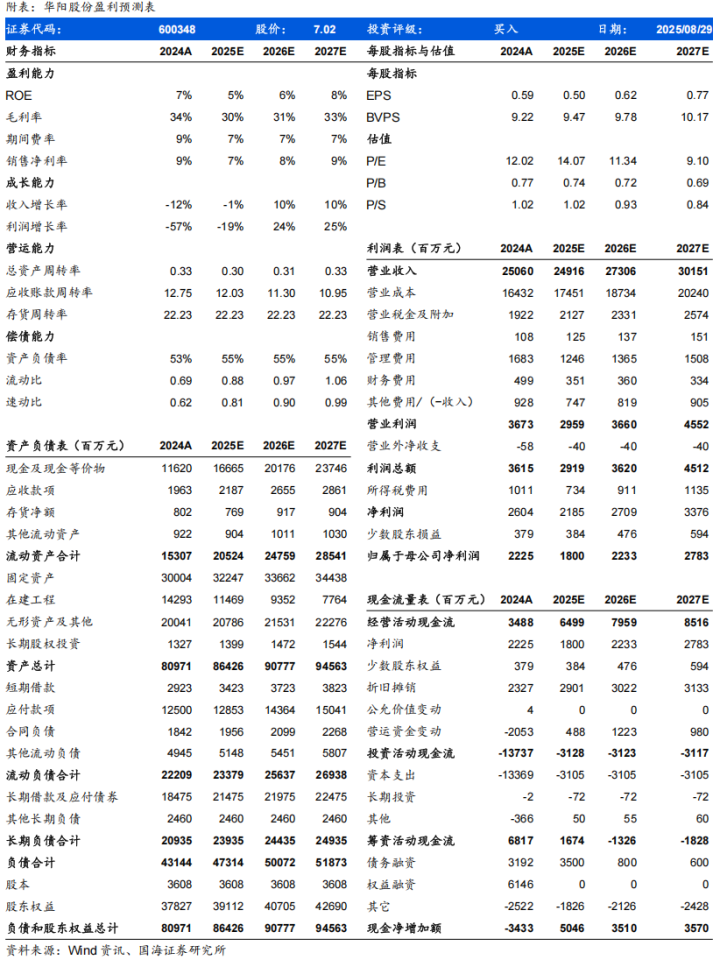

2025年8月29日,华阳股份发布2025年半年报:2025年上半年,公司实现营业收入112.40亿元,同比-7.86%;归母净利润7.83亿元,同比-39.75%;扣非后归母净利润8.24亿元,同比-32.18%;基本每股收益0.22元/股,同比-38.89%;加权平均ROE2.81%,同比-1.72pct。

分季度看,2025年第二季度,公司实现营业收入54.22亿元,同比-10.24%,环比-6.79%;归母净利润1.86亿元,同比-56.97%,环比-68.89%;扣非后归母净利润1.93亿元,同比-55.60%,环比-69.37%。

投资要点:

煤炭业务:2025年上半年产销量均同比上升,吨煤价格与吨煤成本同比下降,吨煤毛利同比下滑。2025H1,公司实现煤炭产量2,076万吨,同比+11.25%,商品煤销量1,928万吨,同比+12.79%。煤炭综合售价为综合售价461元/吨,同比-19.50%,单位成本为289元/吨,同比-18.36%,吨煤毛利为172元/吨,同比-21.36%。

环比看二季度,产销量环比提升,吨煤售价环比下降拖累吨煤毛利。2025Q2,公司实现煤炭产量1,082万吨,环比+8.94%,商品煤销量1,053万吨,环比+20.24%。煤炭综合售价为418.9元/吨,环比-18.12%,单位成本为287元/吨,环比-1.94%,吨煤毛利为132元/吨,环比-39.66%。

2025上半年分煤种来看,末煤贡献最大:2025H1,公司实现洗末煤销量95万吨,同比+111.07%,单位价格为716元/吨,同比-19.52%,单位成本为326元/吨,同比-25.53%吨煤毛利为390元/吨,同比-13.69%。2025H1,公司实现末煤销量1,390万吨,同比+10.70%,单位价格为423元/吨,同比-18.74%,单位成本为263元/吨,同比-19.45%,吨煤毛利为160元/吨,同比-17.55%,末煤毛利占公司总毛利约为67.01%,所有业务中最大。2025H1,公司实现洗块煤销量184万吨,同比+2.06%,单位价格为601元/吨,同比-25.91%,单位成本为304元/吨,同比-12.39%,吨煤毛利为297元/吨,同比-35.99%。2025H1,公司实现煤泥销量76万吨,同比+11.29%,单位价格为199元/吨,同比-38.89%。2025H1,公司实现统销外购煤销量184万吨,同比+14.28%,单位价格为580元/吨,同比-19.74%,单位成本为567元/吨,同比-18.83%,吨煤毛利为14元/吨,同比-45.03%。

供电业务:公司新能源新材料产业蓬勃发展,2025年上半年供电业务成长迅速,价升本降之下毛利率同比提升明显。2025H1,公司发电量完成231,652.86万千瓦时,同比-21.09%,供电单位价格0.36元/千瓦时,同比+7.19%,单位成本0.23元/千瓦时,同比-24.05%,毛利率提升26.90pct至34.59%。

供热业务:2025年上半年供热量同比提升,价升本降之下毛利率修复。2025年上半年公司供热完成200.92万百万千焦,同比+21.13%,供热单位价格18.35元/百万千焦,同比+0.86%,单位成本30.82元/百万千焦,同比-3.22%,毛利率提升7.08pct至-67.97%。

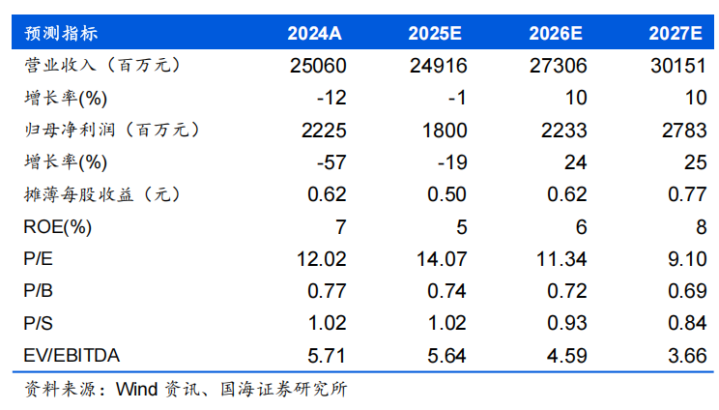

盈利预测与估值:预计公司2025-2027年营业收入分别为249/273/302亿元,同比-1%/+10%/+10%;归母净利润分别为18/22/28亿元,同比-19%/+24%/+25%;EPS分别为0.50/0.62/0.77元,对应当前股价PE为14.07/11.34/9.10倍。公司成本管控效果明显,新建矿井仍有增量,新能源业务持续推进,未来成长可期,维持“买入”评级。

风险提示:煤炭价格大幅下跌风险;安全生产事故风险;在建矿井建设及达产进度不及预期风险;转型业务技术研发进度不及预期风险;转型业务下游需求不及预期风险等。

证券研究报告《华阳股份(600348)2025年中报点评:2025H1煤炭产销量同比上升、成本控制效果佳,供电业务盈利提升明显》

对外发布时间:2025年8月31日

发布机构:国海证券股份有限公司

本报告分析师:

陈晨

SAC编号:S0350522110007北京配资网

盛宝策略提示:文章来自网络,不代表本站观点。